2018中國汽車巨頭資本布局全景解析 前瞻戰略與產業變革的交匯點

2018年,中國汽車產業正處在一個深刻的轉型路口——傳統燃油車市場增速放緩,新能源與智能網聯浪潮洶涌而至。在這一關鍵節點,以吉利、上汽、比亞迪、長城等為代表的國內汽車巨頭,紛紛通過資本運作與戰略投資,構建起一張縱橫交錯、影響深遠的產業布局圖。這不僅是一場關于資金與資源的博弈,更是一次對未來出行生態的集體押注。

一、橫向擴張與縱向整合:構建全產業鏈護城河

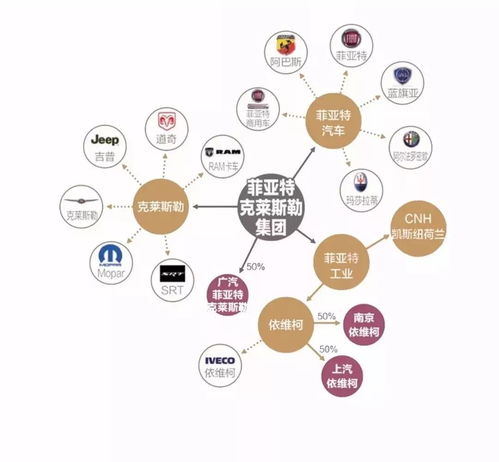

以吉利汽車為例,2018年其資本布局呈現出明顯的“全球化”與“多元化”特征。在收購沃爾沃轎車業務取得顯著成效后,吉利進一步通過收購戴姆勒(奔馳母公司)9.69%的股份,成為其最大單一股東,此舉旨在深度獲取豪華車制造經驗與新能源技術儲備。吉利旗下曹操專車等出行服務平臺持續獲得融資,布局出行服務市場,完成了從“汽車制造商”向“移動出行服務商”的戰略延伸。

上汽集團則展現了“穩健深耕”與“前瞻孵化”并重的思路。一方面,其與大眾、通用的合資體系依然穩固,貢獻著核心利潤;另一方面,上汽通過旗下投資平臺,積極布局新能源核心零部件(如電池、電驅)、智能駕駛(如Momenta)、車聯網乃至半導體芯片領域,旨在掌控未來汽車的核心技術命脈。

二、新能源賽道成為主戰場,投資向上下游縱深

比亞迪作為新能源汽車的先行者,其資本布局緊密圍繞自身垂直整合的商業模式展開。除了持續加碼動力電池(刀片電池技術的前期投入)和半導體(比亞迪半導體分拆融資)的研發與產能擴張外,也通過開放供應鏈(如動力電池對外供應)和引入戰略投資者,來優化資本結構并強化產業鏈協同。

與此蔚來、小鵬、理想等造車新勢力在2018年也完成了關鍵輪次的巨額融資,資本的熱捧加速了電動化、智能化體驗的落地與普及,并對傳統巨頭的轉型形成了“鯰魚效應”。傳統巨頭與新勢力之間,也開始出現資本聯姻,如廣汽集團與蔚來合資成立合創汽車。

三、跨界融合與生態構建:汽車邊界日益模糊

2018年的布局圖清晰地顯示,汽車巨頭的資本觸角已遠遠超出制造業本身。它們與科技巨頭(如百度阿波羅、騰訊車聯)、地圖導航商(高德、四維圖新)、甚至金融與保險機構展開了深度合作與投資。其目標是從單一的“車輛銷售”轉向覆蓋“研發-制造-銷售-出行服務-數據運營-后市場”的全生命周期價值生態。例如,不少車企投資了自動駕駛技術公司、充電運營網絡和二手車交易平臺。

四、啟示與展望:收藏的價值在于洞察趨勢

這張信息量巨大的資本布局圖,其收藏價值并非僅僅在于記錄2018年的既成事實,更在于它為我們提供了一個觀察中國汽車產業變革的動態框架。它揭示了以下核心趨勢:

- 技術為王:對核心三電技術、智能網聯、自動駕駛的投入成為戰略標配。

- 開放協同:單打獨斗已成過去,構建或加入開放生態是必然選擇。

- 服務延伸:利潤重心正從制造端向前端的移動服務和后端的數據價值轉移。

- 全球視野:中國車企正通過資本紐帶,深度參與全球汽車產業的重塑。

對于行業從業者、投資者與研究者而言,深入剖析這張布局圖,能夠幫助理解各巨頭的戰略優先級、資源分配邏輯以及對未來風險與機遇的判斷。它如同一張航海圖,既標注了當前的島嶼與暗礁,也指引著通往未來“新大陸”的可能航線。在產業劇變時代,這樣的全景洞察無疑是決策與研判不可或缺的寶貴參考資料。

(注:本文基于2018年公開市場信息與戰略動作為宏觀梳理,具體投資細節與后續發展請以最新官方信息為準。)

如若轉載,請注明出處:http://www.falun.cc/product/11.html

更新時間:2026-05-10 19:42:55